–४७ करोड लगानी, ३० करोड कर, ४३ करोड भ्याटमा गोलमाल

काठमाडौं ।

भ्रष्टाचारको अन्त्य, सुशासन र पारदर्शिताको मुद्दा उठाउँदै दर्जनौं युवा विद्यार्थीको बलिदानीबाट वर्तमान सरकार गठन भएको भएको हो । तर, करोडौं रुपियाँको कर छली तथा हजारौं जनतासँग रकम असुली गर्न गरिएका प्रपञ्चको पर्दाफास हुँदासमेत सरकार र नियामक निकायले छानबिनमा समेत गर्न चासो देखाएका छैनन् ।

जसका कारण सरकारको नियतमाथि शंका नै उत्पन्न भएको छ । राजस्व कानुनका ज्ञातासमेत रहनुभएका रामेश्वर खनाल अर्थमन्त्री रहेकै बेला पाल्पा सिमेन्ट इन्डस्ट्रिजद्वारा कर छली गर्न भएका हर्कत र जनतालाई ठगी गर्ने नियतका गरिएका हथकन्डा प्रमाणसहित समाचार प्रकाशित भइरहेका छन् । साथै नियमक निकायहरूमा उजुरीसमेत परेको स्थितिमा छानबिन वा सोधखोजसमेत नगरी मौनता साँध्नु रहस्यमय देखिएको छ ।

‘तानसेन’ ब्रान्डको सिमेन्ट उत्पादन गर्ने पाल्पा सिमेन्ट इन्डस्ट्रिजले प्राथमिक सेयर (आईपीओ) निष्कासनका लागि नेपाल धितोपत्र बोर्ड (सेबोन)मा पेस गरेका वित्तीय विवरण तथा कागजातमाथि गम्भीर प्रश्न उठेका छन् । कम्पनीका कागजातहरूको अध्ययन गर्दा ठूलो परिमाणमा कर छली, नक्कली कारोबार, वित्तीय विवरणमा हेरफेर तथा शंकास्पद लगानी व्यवस्थापनजस्ता गम्भीर प्रकृतिका वित्तीय अपराध भएको देखिन्छ । यसले कर छलीमात्र होइन सर्वसाधारणको लगानीसमेत जोखिममा पर्ने सम्भावना देखिएको छ ।

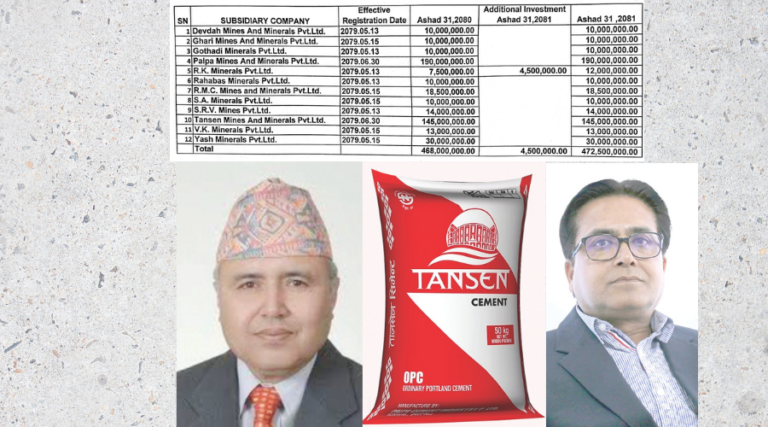

पाल्पा सिमेन्ट इन्डस्ट्रिजले कागजी रूपमा सहायक कम्पनीहरू स्थापना गरी शंकास्पद लगानी र कोष डाइभर्सनको तथ्य नेपाल समाचारपत्र दैनिकले फेला पारेको छ । पाल्पा सिमेन्ट इन्डस्ट्रिजले आर्थिक वर्ष २०७९÷८० मा ४६ करोड ८० लाख रुपियाँ र पछि ४५ लाख थप गरी कुल ४७ करोड २५ लाख रुपियाँ लगानी गरी १२ वटा सहायक कम्पनीहरू स्थापना गरेको देखिन्छ ।

यी कम्पनीहरू मुख्य रूपमा खानी तथा खनिजजन्य क्षेत्रका छन् र अधिकांशको दर्ता २०७९ भदौ र असोज महिनामा एकैपटक भएको देखिन्छ । लगानीलाई ‘प्रपर्टी, प्लान्ट एन्ड इक्युबमेन्ट’ अन्तर्गत खर्च गर्दै ती कम्पनीहरू स्थापना गरिएको भए पनि साढे तीन वर्ष बितिसक्दासमेत कम्पनीहरू सञ्चालनमा आएका छैनन् ।

ती कम्पनीहरूमा देवदह माइन्स एन्ड मिनरल्स प्रा. लि., गिदारी माइन्स एन्ड मिनरल्स प्रा. लि., गोचण्डी मिनरल्स प्रा. लि., गुलिपा माइन्स एन्ड मिनरल्स प्रा. लि., आर.के. मिनरल्स प्रा. लि., कान्दीबास मिनरल्स प्रा. लि., कुमिक मिनरल्स एन्ड मिनरल्स प्रा. लि., एसए. मिनरल्स प्रा. लि., एस.बी.भी. माइन्स प्रा. लि., तानसेन माइन्स एन्ड मिनरल्स प्रा. लि., वी.के. मिनरल्स प्रा. लि., यासी मिनरल्स प्रा. लि रहेका छन् । यसले सर्वसाधारणबाट संकलित पुँजी अनुत्पादक क्षेत्रमा रोकेर राख्ने वा ‘एकाउन्ट म्यानिपुलेसन’ गर्ने आशंका छ । लगानी व्यवस्थपनका जानकारहरू भन्छन्–‘यति ठूलो रकम उत्पादक क्षेत्रमा प्रयोग नभई निष्क्रिय रूपमा राखिनु वा ‘राउन्ड ट्रिपिङ’ (पैसा घुमाएर देखाउने) गरिएको हुनसक्छ ।’

‘एकैपटक दर्जन कम्पनी दर्ता गर्नु ‘सेल कम्पनीहरू’मार्फत वित्तीय अपचलन गर्ने प्रयास देखिन्छ । यस्तो अवस्थामा मुख्य कम्पनीले बैंकबाट ठूलो ऋण लिएर ब्याज तिर्दै गर्दा सहायक कम्पनीहरूबाट कुनै प्रतिफल नआउनु गम्भीर विषय हो । यसलाई ‘एसेट सिफनिङ’ (सम्पत्ति बाहिर निकाल्ने) तरिकाका रूपमा लिने गरिन्छ । यस्तो कार्य कम्पनीको वित्तीय स्वास्थ्यलाई कमजोर बनाउने र लगानीकर्ताको पुँजी जोखिममा पार्नेमात्र होइन वित्तीय अपराध नै मानिन्छ । लगानीकर्ताले धितोपत्र बोर्डसमक्ष उजुरी गर्दै मुख्य कम्पनी र १२ सहायक कम्पनीहरूको फरेन्सिक लेखापरीक्षण गर्नुपर्ने, ४७ करोड २५ लाख रुपियाँ लगानीको वास्तविकता र भौतिक अस्तित्वको जाँच गरिनुपर्ने तथा आईपीओ स्वीकृति प्रक्रियाको पुनरावलोकन माग गरेका छन् ।

त्यस्तै, बैंक ऋण दुरुपयोग भए नभएको सम्बन्धमा नेपाल राष्ट्र बैंकले समेत छानबिन गर्नुपर्ने अवस्था रहेको छ । यससँगै पाल्पा सिमेन्ट इन्डस्ट्रिजले आर्थिक वर्ष २०८०÷८१ र २०८१÷८२ मा मूल्य अभिवृद्धि कर (भ्याट) फिर्ताका लागि पेस गरेको विवरणमा समेत कैफियत देखिएको छ । ३ अर्ब ३४ करोड १९ लाख बढीको करयोग्य खरिद देखाउँदै ४३ करोड ४४ लाख ५८ हजार ३९९ रुपियाँ ‘भ्याट क्रेडिट’ दाबी गरेको थियो । तर, भ्याटको अनुसूची–१३ मा कुनै पनि आपूर्तिकर्ताको विवरण उल्लेख छैन ।

मूल्य अभिवृद्धि कर ऐन, २०५२ अनुसार यो अनिवार्य छ, र लगातार दुई वर्षसम्म विवरण लुकाउनु कर छलीको संकेत हो ।

त्यस्तै, सो कम्पनीले आय विवरण नबुझाउने (नन–फाइलर) फर्महरूसँग कारोबार गरी नक्कली भ्याट बिल प्रयोग गरी २०७७÷७८ देखि २०७९÷८० सम्म करिब ३० करोड रुपियाँ राजस्व छली गरेको हुनसक्ने आधारहरू छन् । आयकर ऐन, २०५८ अनुसार यस्तो खर्च अडिटमा अस्वीकार हुने र शतप्रतिशत जरिवाना लाग्ने व्यवस्था छ । राजस्व स्रोतहरूका अनुसार, अनुसूची–१३ खाली राख्ने अभ्यास कर छलीमा पोख्तहरूले अपनाउने रणनीति हो ।

यसै गरी कम्पनीका कागजातमा पुराना उधारोको विस्तृत एजिङ एनालाइसिस नखुलाइएको, खराब उधारोका लागि पर्याप्त प्रावधान नराखिएको र कागजी नाफा राम्रो देखिए पनि वास्तविक नगद प्रवाह कमजोर रहेको संकेत देखिन्छ । ९० दिनभन्दा पुराना उधारो असुली नहुने जोखिम उच्च हुन्छ, तर कति रकम नउठेर काटिएको हो भन्ने स्पष्ट विवरण छैन । यसले अर्निङ म्यानिपुलेसनको आशंका थप बलियो बनाएको छ ।

सो कम्पनीको राजस्व छलीसम्बन्धी छानबिनका विषयमा राजस्व अनुसन्धान विभागका प्रवक्ता कृष्णकुमारी श्रेष्ठले नेपाल समाचारपत्रसँग कुरा गर्दै उजुरी परेपछि मात्र प्रक्रिया अघि बढ्ने बताउनुभएको छ । तर, सञ्चार माध्यमममा आएका समाचारलाई उजुरीका रूपमा लिएर छानबिन अगाडि बढाउने विषयमा भने विभाग मौन देखिन्छ । कयौं शंकास्पद कागजात र उजुरीमा समेत आईपीओ स्वीकृति दिने धितोपत्र बोर्डको भूमिका थप रहस्यमय छ ।

बोर्डले कम्पनीको नाफा, नगद प्रवाह, कर दायित्व, जोखिमको अवस्थालाई हेरेर तथा सबै तथ्य सत्य र पूर्ण जाँच गरेपछि मात्रै स्वीकृति दिन्छ । तर, शंकास्पद विवरणमा स्वीकृतिको किन दिइयो भन्नेमा बोर्ड मौन देखिन्छ । कर छली, नक्कली कारोबार वा खर्च हेरफेर पुष्टि भएमा, कम्पनीको नाफा, नगद प्रवाह र वास्तविक मूल्यांकनमा ठूलो असर गर्ने र सर्वसाधारण लगानीकर्ताको लगानी नै धरापमा पर्नेतर्फ नेपाल धितोपत्र बोर्ड सचेत नहुँदा धितोपत्र ऐन, २०६३ पालना नभएको लगानीकर्ताहरूको भनाइ छ ।

यो पनि हेर्नुहोस् : लगानीकर्ताको पैसा डुबाउने खेल

https://newsofnepal.com/2026/01/22/749712/

यो पनि हेर्नुहोस् : पाल्पा सिमेन्टको शंकास्पद कागजातमा आईपीओ स्वीकृति

https://newsofnepal.com/2026/01/27/750617/

प्रतिक्रिया