समावेशी आर्थिक वृद्धि तथा विकासका लागि राष्ट्रिय एवम् अन्तर्राष्ट्रियस्तरमा भएका विभिन्न प्रयासका बावजुद विश्व जनसंख्याको ठूलो हिस्सा अझै गरिबीको रेखामुनि तथा वित्तीय पहुँचभन्दा बाहिर रहेको छ ।

नेपालमा विगत केही वर्षयता अवलम्बन गरिएका नीतिगत प्रयासहरुका कारण वित्तीय पहुँचको विस्तार तथा गरिबी न्यूनीकरणमा सुधार हुँदै गएको छ । तथापि, वित्तीय पहुँच विस्तारमा भने अपेक्षाकृत प्रगति हुन सकेको छैन । वित्तीय पहुँचले गरिबी न्यूनीकरणमा सकारात्मक भूमिका खेल्न सक्ने सैद्धान्तिक तथा अनुभवजन्य प्रमाणहरु रहेका छन् । यस मान्यताको आधारमा उल्लिखित उद्देश्यमा अपेक्षित उपलब्धि हासिल गर्न अझ सशक्त प्रयत्नको खाँचो महसुस भएको छ ।

अल्पविकसित तथा विकान्सोमुख मुलुकहरुमा भने बैंकिङ्ग प्रणालीले समेट्न नसकेका ग्रामीण तथा दुर्गम क्षेत्रहरुमा गरिबी न्यूनीकरण गर्ने महत्वपूर्ण उपायको रुपमा लघुवित्त प्रणालीलाई प्रयोग गर्ने प्रचलन बढ्दै गएको छ । विश्वमा लघुवित्तीय सेवाको प्रयोग हुन थालेको पाँच शताब्दीभन्दा बढी भइसकेको छ । १५औं शताब्दी ताका स–सानो कर्जा वितरण गरी यसको शुरुवात भएको इतिहास पाइन्छ । १८ औं र १९ औं शताब्दीमा युरोप हुँदै घाना भारतमा, मेक्सिको, इण्डोनेसिया र श्रीलंकामा बचत संकलन तथा ऋण प्रदान गर्ने समूह सञ्चालनमा आउन थालेपश्चात् लघुवित्तीय कारोबारले मूर्तरुप लिन थालेको हो

पछिल्लो समयमा लघुवित्तीय सेवाको संस्थागत विकासको श्रेय भने बंगलादेशका प्रो. मोहम्मद युनुसलाई जाने गरेको छ । उनले सन् १९७६ मा बंगलादेशमा शुरु गरेको ग्रामीण बैंकिङ पद्धतिको अवधारणा हाल संसारभर प्रचलित छ ।

नेपालमा लघुवित्त सेवाको प्रारम्भ भएको पनि आधा शताब्दीभन्दा बढी भयो । वि.सं. २०१३ सालमा चितवनमा पहिलो सहकारी संस्था स्थापना भएको थियो । त्यसपछि २०२० मा सहकारी बैंकको स्थापना भयो, जसलाई २०२५ मा कृषि विकास बैंकमा रुपान्तरण गरिएको थियो । कृषि विकास बैंकले २०३२ सालदेखि साना किसान विकास कार्यक्रममार्फत् लघुवित्तीय सेवाको शुरुवात गरेको थियो।

त्यसैगरी वि.सं. २०३१ देखि नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरुको लागि प्राथमिकता प्राप्त क्षेत्र कर्जा कार्यक्रम लागू गरेको थियो । यसका साथै वि.सं. २०३६ देखि सघन बैंकिङ कार्यक्रमको शुरुवात भएको थियो। यसका अतिरिक्त वि.सं. २०३९ सालमा शुरुवात गरिएको ग्रामीण महिलाका लागि उत्पादनशील कर्जा कार्यक्रम, वि.सं. २०४७ सालमा स्थापना भएको ग्रामीण स्वाबलम्वन कोष र वि.सं. २०४९ सालमा एशियाली विकास बैंकको सहयोगमा महिलाहरुका लागि लघुकर्जा कार्यक्रमलगायतका विभिन्न लघुवित्तीय परियोजना र कार्यक्रमहरु सञ्चालनमा आएका थिए ।

लघुवित्त सेवाको थप विस्तारका लागि बंगलादेशको ग्रामीण बैंकिङ प्रणाली अवलम्वन गरी वि.सं. २०४९ मा निर्धन र तत्पश्चात् दुई ग्रामीण विकास बैंकहरुको स्थापना भयो । अर्कोतर्फ वि.सं. २०४९ मा सहकारी ऐन जारी भएपश्चात् बचत तथा ऋण सहकारी संस्थाहरु खोल्ने कार्यमा तीब्रता आयो । यस अवधिमा विभिन्न प्रकारका लघुवित्तीय सेवा प्रदायक संस्थाहरु सञ्चालनमा आएको देखिन्छ । लघुवित्तीय संस्थाहरुको इजाजत, नियमन र सुपरिवेक्षण नेपाल राष्ट्र बैंकबाट हुने गरेको छ ।

लघुवित्तीय सेवाको संस्थागत विकासको शुरुवात सन् १९७० को दशकमा दक्षिण एसियाली राष्ट्र बंगलादेशबाट भएको पाइन्छ । बंगलादेशमा बिना धितो कर्जाबाट शुरुवात गरिएको लघुवित्त सेवा हाल ग्रामीण बैंकिङ पद्दतिको अवधारणाको रुपमा संसारभर प्रचलित छ ।

सामान्य अर्थमा गरिब समुदायलाई प्रदान गरिने सानोस्तरको वित्तीय सेवालाई लघुवित्त भन्ने गरेको पाइन्छ । विस्तृत रुपमा विपत्र र पिछडिएका वर्गबाट उठाइने बचत, प्रवाह गरिने कर्जा, तिनीहरूको व्यवसायमा गरिने बीमा र कमाईको हस्तान्तरणलाई लघुवित्तको रुपमा परिभाषित गरिएको पाइन्छ (एसियाली विकास बैंकले विपत्र वर्गका घर परिवार र उनीहरूका लघु व्यवसायलाई प्रदान गरिने लघुकर्जा (बिना धितो) लघु बचत, लघुबीमा र लघु रकम हस्तान्तरणलाई लघुवित्त सेवाको रुपमा परिभाषित गरेको छ ।

त्यसैगरी बैङ्कलाई आवश्यक सुरक्षण दिन नसक्ने, पिछडिएका वर्ग, दुर्गम स्थान तथा ग्रामीण क्षेत्रमा बसोबास गर्ने घर परिवार र उनीहरूका लघु व्यवसायलाई प्रदान गरिने विना धितो कर्जालाई लघुकर्जाभित्र समेटिएको पाइन्छ यसर्थ, स्थानीयस्तरमा उपलब्ध साधन र स्रोतमा आधारित भई गरिब र पिछडिएका वर्गलाई आवश्यकताअनुसार लघुकर्जामार्फत् बैंकिङ सेवा पु¥याउनु नै लघुवित्त हो भन्न सकिन्छ ।

विभिन्न अध्ययनले लघुवित्त सेवा प्राप्त गर्ने घरपरिवारको आर्थिक तथा सामाजिक अवस्थामा सकारात्मक सुधार भएको देखाएका छन् । लघुवित्त सेवा प्राप्त गर्ने घरपरिवारको रोजगारीको अवसर सृजना भई आय आर्जनमा सकारात्मक प्रभाव पर्ने र न्यून आय उच्च गरिबी रहेका कम विकिसित देशहरूमा खाद्यान्न, शिक्षा, स्वास्थ, आवास, खानेपानी र उपभोगमा सकारात्मक प्रभाव पर्ने गरेको पाइएको छ ।

नेपालमा लघुवित्त

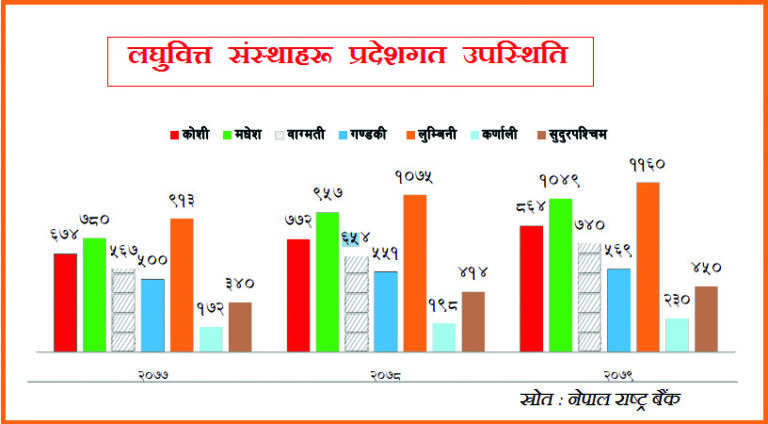

नेपाल राष्ट्र बैंकको तथ्यांक अनुसार २०८० असार मसान्तसम्म ५७ वटा लघुवित्त संस्थाले ५ हजार १२८ शाखामार्फत् सेवा प्रभाव गरिएका छन् । देशभरका छ सयभन्दा बढी पालिकामा पुगेका लघुवित्तले करिब ३३ लाख सर्वसाधारणलाई सेवा पु¥याइरहेको छ । त्यस्तै करिब दुई सय अर्ब रुपियाँ रकम संकलन र सोही अनुपातमा सापटी चलाएका लघुवित्तले साढे सय अर्ब रुपियाँ ऋण लगानी गरेका गरेका छन् ।

चुनौतीहरु

केही वर्ष अगाडिसम्म पुँजी बजारमा लघुवित्तको शेयर लगानी ब्लु चिप्सका रूपमा मानिन्थ्यो । तर पछिल्लो एक वर्षयता शेयरको भाउ निरन्तर ओरालो लाग्दै गएको छ ।लघुवित्तको शेयरको भाउ निरन्तर आरालो लाग्नुमा लघुवित्तप्रति नकारात्मक भाष्य सिर्जना हुनु प्रमुख कारण हो । लघुवित्तले उठिबास लगाएको, गलत ठाउँमा ऋण लगानी गरेको र जनतालाई ठगी भइरहेको नकारात्मक प्रचार, आन्दोलन हुँदा सो किसिमको वातावरण सिर्जना भएको थियो ।

जसका कारण सरकार, संसद अन्योलमा पर्ने र राष्ट्र बैंकसमेत दबाबमा पर्दा लघुवित्त संस्थालाई कडाइ हुँदै गएको छ । केन्द्रीय बैंकले कर्जा लगानी र लाभांश वितरणमा मात्रै होइन ब्याजदर समेत थप कडाइ गर्दा चौतर्फी लघुवित्त क्षेत्र घेराबन्दीमा परेको हो । लघुवित्त संस्थाले आफ्नो उद्देश्यभन्दा पनि मुनाफा बढाउने र शेयर भाउ उचाल्ने, अन्धाधुन्ध कर्जा लगानीमाजस्ता विपरित कार्य गर्दा अहिले समस्यामा परेको हो । जनसंख्याको ठूलो हिसा बसोबास गर्ने दुर्गम क्षेत्रमा सीमित भौतिक पूर्वाधार र आर्थिक अवसर कम छन् ।

साथै गरिब र आयस्रोत नभएका जनसंख्या पनि उच्च छ । त्यसैले त्यस्ता क्षेत्रमा लघुवित्तका गतिविधि फस्टाउन गाह्रो छ । त्यस्तै सरकारी निकाय र लघुवित्त बैंक तथा संस्थाहरूबीच सहयोगी वातावरण र समन्वयको अभाव छ । यसले कार्यक्षेत्रमा दोहोरोपना वा एउटै ग्राहकसँग काम गर्ने एकभन्दा बढी संस्थाजस्ता समस्या निम्त्याउँछ । अधिकांश राजनीतिक दल र नेतृवकर्ता लघुवित्तका आधारभूत कुरा र लघुवित्त संस्थाको संस्थागत दिगोपनको आवश्यकताबारे जानकारी राख्दैन् ।

उनीहरू लघुवित्त कार्यक्रमहरूलाई परोपकारकोरूपमा लिन्छन् ब्याजदर क्याप, ऋण माफी वा राजनीतिक दबाब दिएर सञ्चालनमा हस्तक्षेप गर्छन् । उच्च परिचालन लागत, चुक्ता दर कम, उच्च पूर्वनिर्धारित जोखिम, ब्याज मार्जिन र अपर्याप्त पुँजीकरणको कारणले वित्तीय दिगोपन हासिल गर्न कठिन छ । तिनीहरूले आफ्ना ग्राहकको परिवर्तनशील आवश्यकता र प्राथमिकताहरू पूरा गर्न आफ्ना उत्पादनहरू र सेवालाई विविधीकरण गर्न चुनौतीहरू पनि सामना गरिहेका छन् ।

लघुवित्तले गरिबी न्यूनीकरण र सामाजिक–आर्थिक विकासमा सकारात्मक प्रभाव पारेको छ । यसमा प्रविधिको विकास तथा सरकार र अन्य सरोकारवालाहरूको सहयोगमा विकास र आविष्कार गर्ने ठूलो सम्भावना छ ।

लघुवित्तले नेपालको गरिबी न्यूनीकरण र सामाजिक–आर्थिक विकासमा सकारात्मक प्रभाव पारेको छ । यद्यपि, त्यहाँ केही चुनौती पनि छन् जसलाई विभिन्न सरोकारवालाले सम्बोधन गर्न आवश्यक छ । लघुवित्त सेवाको पहुँच, गुणस्तर र दिगोपनलाईअभिवृद्धि गर्न सक्ने उपयुक्त नीति तथा कार्यक्रम कार्यान्वयन गरेर नेपालले दिगो विकास र गरिबी न्यूनीकरणका राष्ट्रिय लक्ष्य हासिल गर्न सक्छ ।

अवसर

नेपालमा लघुवित्त सेवाले आर्थिक तथा सामाजिक क्षेत्रहरुमा पार्न सक्ने प्रभाव कृषि क्षेत्र हो । विश्वका थुप्रै देशले लघुवित्तमार्फत् साना तथा घरेलु उद्योगहरुको विकास गरी आर्थिक विकास गरेका उदाहरणहरु छन् ।

लघुवित्त संस्थाले ग्रामीण जनसहभागितामा सामुदायिक ग्रामीण विद्युतीकरणमा केही हिस्सा लगानी गरेमा उत्पादित विद्युत ग्रामीण क्षेत्रका विपन्न तथा पिछडिएका वर्गमा वितरण हुने र प्रत्यक्ष एवम् अप्रत्यक्ष रुपमा विकासमा सहयोग पुग्ने देखिन्छ ।

त्यस्त वन एवम् जडीबुटी क्षेत्र पनि अर्को सम्भाव्यता छ । नेपालमा प्रशस्त जडीबुटीहरु छन् । स्थानीय सर्वसाधारणमा उचित ज्ञान र स्रोत (वित्तीय स्रोत) नभएका कारण त्यस्ता जडीवुटीहरु उपयोगमा ल्याउन सकिएको छैन ।

सामाजिक क्षेत्रअन्तर्गत लघुवित्तले गरिब तथा पिछडिएका वर्ग, जाति तथा क्षेत्रमा सामूहिक एवम् व्यक्तिगत रुपमा सम्भव भएसम्म विना धितो वित्तीय सेवा उपलब्ध गराउने हुँदा यस्ता समुदायका माध्यमबाट चेतनामूलक कार्यक्रमसमेत अगाडि बढाउन सकिन्छ ।

नेपालको अर्थतन्त्रमा पर्यटन क्षेत्र महत्वपूर्ण मानिन्छ । भौगोलिक, जैविक एवम् जातीय विविधता एवम् स्वच्छ, रमणीय मनमोहक प्राकृतिक सोन्दर्यताले भरिपूर्ण तथा विभिन्न धार्मिक स्थल तथा पर्यटकीय स्थलहरुको प्रचुरताले गर्दा नेपालमा पर्यटन विकासको राम्रो सम्भावना रहेको छ ।

नेपालमा पर्यटन क्षेत्रलाई तुलनात्मक लाभ भएको क्षेत्रको रुपमा समेत लिने गरिन्छ । यस क्षेत्रको राम्रो विकास गर्नसके मुलुकको समग्र आर्थिक समुन्नतिको लागि विदेशी मुद्रा आर्जन तथा रोजगारीको अवसर वृद्धि गर्न सक्ने सम्भावना छ । तथापि, न्यूनतम पूर्वाधार समेतको अभावमा यस क्षेत्रबाट पर्याप्त लाभ लिन सकिएको छैन । पर्यटन उद्योगलाई ग्रामीण तहसम्म विकास गर्न लघुवित्त सेवा अति उपयोगी तथा प्रभावकारी साधन हुन सक्ने देखिन्छ ।

लघुवित्त भनेको गरिब, न्यून आय भएका वा सामाजिक रूपमा सीमान्तकृत समुदायका लागि साना ऋण, बचत, बीमा, मुद्रा हस्तान्तरण, सहकारी सेवा, सीप तालिम, उद्यमशीलता सहयोग, वित्तीय सल्लाह र अन्य प्रकारका वित्तीय सेवा प्रवाह गर्ने माध्यम हो ।

औपचारिक वित्तीय संस्थामा पहुँच नभएका वा धितोको आवश्यकता वा उच्च ब्याजदरका कारण उनीहरूबाट ऋण प्राप्त गर्न कठिनाको सामना गर्ने गरिबजलाई लघुवित्त सेवाको उच्च माग छ।

सूचना र सञ्चार प्रविधि (मोबाइल फोन, इन्टरनेट, बायोमेट्रिक्स) आदिको प्रयोगले नेपालमा लघुवित्त सेवाको दक्षता, प्रभावकारिता र पहुँच बढाउनसक्छ । तिनीहरूले सञ्चालन लागत, जोखिम, र सेवासंग सम्बन्धित समस्या कम गर्न सक्छन्।

नेपाल राष्ट्र बैंकबाट इजाजतपत्र प्राप्त लघुवित्त वित्तीय संस्थाहरूलाई कर्जा कारोबारको आधारमा थोक कर्जाको मात्र कारोबार गर्ने र खुद्रा कर्जाको कारोबार गर्ने लघुवित्त वित्तीय संस्था गरी दुई प्रकारमा वर्गीकरण गर्न सकिन्छ । खुद्रा कर्जाको कारोबार गर्ने लघुवित्त वित्तीय संस्थाहरूले मात्र विपन्न तथा न्यून आय भएका व्यक्ति र महिलाहरूलाई सदस्य बनाई कर्जा प्रवाह गर्ने गर्दछन ।

नेपालमा गरिबी न्यूनीकरण, महिला सशक्तीकरण, समृद्धि, समानता, सहयोग, संस्थागत, विकास र समावेशीकरणमा लघुवित्तले महत्वपूर्ण प्रभाव पारेको छ । लघुवित्तले घरपरिवारको आय, उपभोग, बचत र सम्पत्तिमा वृद्धि गरी आर्थिक अवस्था सुधार्नसमेत मद्दत गरेको छ । लघुवित्तले गरिबलाई शिक्षा, स्वास्थ्य र अन्य सामाजिक सेवामा पहुँच पु¥याउन पनि सक्षम बनाएको छ ।

लघुवित्तले महिलाको निर्णय क्षमता, आत्मविश्वास, नेतृत्व क्षमता र सामाजिक हैसियतसमेत बढाएर सशक्तिकरणलाई बढावा दिन्छ । लघुवित्तले ऋणी र ऋणदाताबीच पारस्परिक सहयोग, विश्वास, जवाफदेहिता र पारदर्शिताको संस्कृति सिर्जना गरी समृद्धि, समानता, सहयोग र संस्थागत मूल्य मान्यतालाई प्रवद्र्धन गर्छ ।

लघुवित्तले पुँजी र प्राविधिक सहयोग प्रदान गरी कृषि, पर्यटन, उद्योग, व्यापार जस्ता विभिन्न क्षेत्रको विकासमा योगदान पु¥याउँछ । लघुवित्तले दलित, अल्पसंख्यक र अपाङ्गता भएका व्यक्ति तथा सीमान्तकृत समुदायलाई आर्थिक अवसर र सामाजिक मान्यता प्रदान गरी सहयोग पनि गरेको पाइन्छ ।

प्रतिक्रिया