काठमाडौं ।

नेपालमा पछिल्ला पछिल्ला वर्षमा वित्तीय समावेशीकरण र डिजिटल कारोबारमा उल्लेखनीय प्रगति भए पनि यी सेवाहरूको पहुँच अझै सबै वर्गमा समानरूपमा नपुगेको विश्व बैंकले सार्वजनिक गरेको ग्लोबल फिनडेक्स २०२५ प्रतिवेदनमा उल्लेख छ । नेपालमा डिजिटल वित्तीय पहुँच विस्तार भइरहेको देखाए पनि महिला, ग्रामीण क्षेत्रका बासिन्दा तथा गरिब वर्ग अझै पछाडि रहेको प्रतिवेदनमा उल्लेख गरेको छ।

नेपालमा १५ वर्षभन्दा माथिका जनसंख्याको संख्या करिब २१.२ मिलियन पुगेको छ। तीमध्ये २०२४ सम्ममा ७७.६ प्रतिशत वयस्कले कुनै न कुनै वित्तीय खाता खोलेका छन्, जुन २०२१ मा ७०.४ प्रतिशत मात्र थियो।

बैंक तथा सहकारी संस्थामा खाता हुने व्यक्तिको संख्या ६८ प्रतिशत पुगेको छ भने मोबाइल मनी खाताको पहुँच ३२.२ प्रतिशतमा पुगेको छ। कार्ड वा मोबाइलमार्फत चलाइने डिजिटल खाताको स्वामित्व पनि ३०.५ प्रतिशतमा पुगेको छ।

प्रतिवेदन अनुसार महिलाको खाता स्वामित्व दर ५७.५ प्रतिशत मात्र रहेको छ । गरिब ४० प्रतिशत घरधुरीमा खाता स्वामित्व दर ७५.३ प्रतिशत भए पनि ग्रामीण क्षेत्रको पहुँच ५९.८ प्रतिशतमा सीमित छ ।

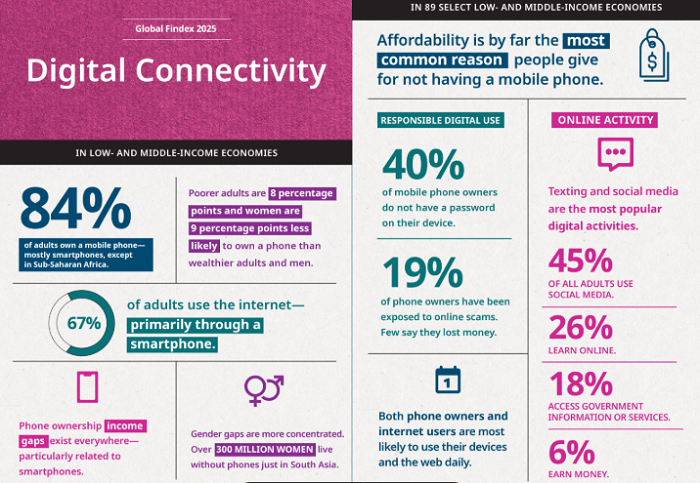

मोबाइल फोन पहुँचमा पनि यस्तै असमानता देखिएको छ। कुल वयस्कमध्ये ७०.४ प्रतिशतसँग मोबाइल फोन भए पनि महिलामा यो दर ५१.५ प्रतिशत र गरिब घरधुरीमा ४६.९ प्रतिशत मात्र छ। स्मार्टफोनको पहुँच ३३.३ प्रतिशतमा सीमित रहँदा महिलाको पहुँच झन् घटेर २४.६ प्रतिशतमा रहेको छ।

डिजिटल भुक्तानी तथा प्राप्तिमा संलग्न वयस्कको दर २०२१ मा २४.४ प्रतिशत थियो भने २०२४ मा २८.९ प्रतिशत पुगेको छ। व्यवसायिक भुक्तानी डिजिटल माध्यमबाट गर्ने दर ५३ प्रतिशतबाट ७३.३ प्रतिशतमा पुगेको छ। युटिलिटी बिल तिर्नेमा डिजिटल माध्यमको प्रयोग ५५ प्रतिशतबाट ६७.६ प्रतिशतमा वृद्धि भएको छ।

सरकारी भुक्तानी प्राप्त गर्नेहरूमा ५९.६ प्रतिशतले खाता प्रयोग गरेका छन् भने निजी क्षेत्रको तलब खातामार्फत पाउने दर ८०.२ प्रतिशत पुगेको छ ।२०२३|२४ मा कुनै न कुनै रूपमा बचत गर्ने वयस्कको संख्या ४४.२ प्रतिशत पुगेको छ, जुन २०२१ मा २८.१ प्रतिशत थियो। खाता प्रयोग गरी औपचारिक रूपमा बचत गर्ने दर १२.६ प्रतिशत रहेको छ। अनौपचारिक बचत गर्ने दर पनि ८.४ प्रतिशतबाट १७.८ प्रतिशतमा बढेको छ।

वयस्कमध्ये ३७.४ प्रतिशतले ऋण लिएका छन्, तर औपचारिक ऋणको पहुँच भने १६.८ प्रतिशतमा सीमित छ। आकस्मिक खर्चका लागि ३० दिनभित्र पैसा जोहो गर्न सक्ने दर १३.५ प्रतिशत मात्र छ भने दुई महिनाभन्दा बढी खर्च धान्न सक्नेहरूको संख्या १६.४ प्रतिशतमा सीमित छ।

मोबाइल फोन प्रयोगकर्तामध्ये ७८.४ प्रतिशतले पासवर्ड सुरक्षाको प्रयोग गरेका छन्। यद्यपि डिजिटल साक्षरतामा लिंग, वर्ग र क्षेत्रगत विभाजनका कारण व्यापक असमानता कायमै छ।

विश्व बैंकको प्रतिवेदनले वित्तीय पहुँचमा नेपालले उल्लेखनीय सुधार गरे पनि अझ समावेशी प्रणाली निर्माणका लागि विशेष नीतिगत हस्तक्षेप आवश्यक रहेको औंल्याएको छ। विशेषगरी महिलाहरू, ग्रामीण क्षेत्र र न्यून आय वर्गका नागरिकलाई लक्षित गरी डिजिटल पहुँच, वित्तीय साक्षरता र औपचारिक सेवामा पहुँच विस्तार गर्नुपर्ने सिफारिस गरिएको छ।

तथ्यांकमा नेपाल

– वयस्क (१५ वर्ष माथि) नेपालीको कुनै न कुनै वित्तीय खाता : ७८ %

– बैंक वा सहकारी खाताः ६८%

– मोबाइल मनी खाताः ३२%

– डिजिटल खाता (कार्ड÷मोबाइल) : ३१%

– महिलाः खाता स्वामित्व ५८% मात्र

– ग्रामीण क्षेत्रः खाता पहुँच ६०%

– निम्न आय वर्गः खाता पहुँच ७५%

– डिजिटल कारोबार तिब्र बढ्यो

– डिजिटल भुक्तानी गर्ने वयस्कः २९%

– डिजिटल व्यापारिक भुक्तानीः ७३%

– युटिलिटी डिजिटल भुक्तानीः ६८%

– निजी क्षेत्रको तलब डिजिटल खाताबाट ८०%

– बचत गर्ने वयस्कः ४४%

– औपचारिक खाताबाट बचतः १३%

– अनौपचारिक बचत१८%

– कुनै न कुनै ऋण ३७%

– औपचारिक स्रोतबाट ऋण लिने दर १७%

– आकस्मिक खर्च जुटाउन सक्षम : १४%

– २ महिनाभन्दा बढी आय बिना बाँच्न सक्नेः १६%

– वयस्कसँग मोबाइल फोन ७०% :

– महिलाः ५२%

– निम्न आय वर्गः ४७%

– स्मार्टफोन पहुँचः ३३% (महिलाः २५% मात्र

प्रतिक्रिया