सम्पादक ज्यू,

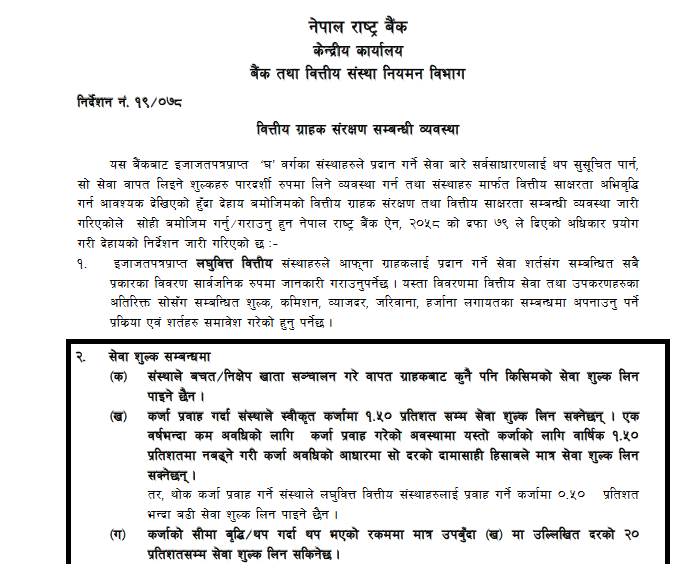

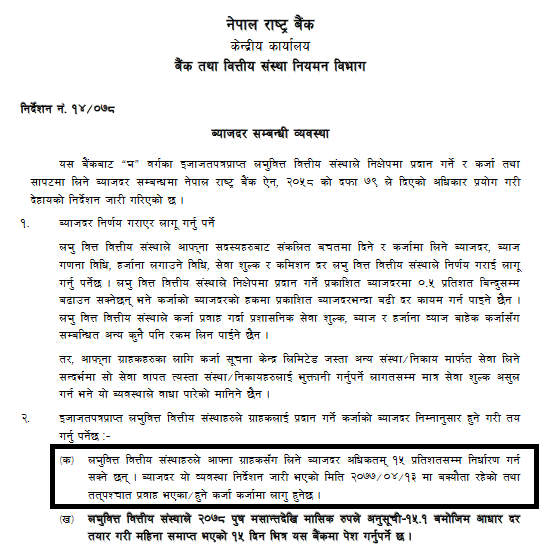

नियामक निकाय नेपाल राष्ट्र बैंकबाट लघुवित्त संस्थाहरूको हरेक वर्ष स्थलगत निरीक्षण तथा नियमित गैरस्थलगत निरीक्षण भइराखेको हुन्छ । नेपाल राष्ट्र बैङ्कबाट घ वर्गका ईजाजतपत्र प्राप्त लघुवित्त वित्तीय संस्थाहरुलाई जारी गरिएको निर्देशन २०७८ को निर्देशन नं. १४.२ मा ब्याजदर सम्बन्धी व्यवस्था र निर्देशन नं. १९.२ मा सेवाशुल्क सम्बन्धी व्यवस्था रहेको छ । नेपाल राष्ट्र बैङ्कको सेवा शुल्क निर्देशनको अस्पष्टता तथा केही नभएको नियामक निर्देशनको कारणले लिएको सेवा शुल्क सदस्यहरूलाई लघुवित्त संस्थाहरूले फिर्ता गरिसकेको नेपाल राष्ट्र बैंकले भनिसकेको छ ।

तोकिएको प्रतिशत भन्दा बढी ब्याजदर लिएको भनी नेपाल राष्ट्र बैङ्कबाट सुपरिवेक्षण गर्दा पाइएको भन्ने सुन्नमा आएको पाइँदैन । १५% भन्दा बढी व्याज लिएको प्रमाण कहाँ पाउनु भयो ? लघुवित्त भनेको कर्जा सँगसँगै बचत वीमा तथा अन्य कार्यक्रम समेत हुन्छ सम्पादक ज्यू ! सदस्यले बचतमा तोकिएको व्याज पाउँदछन् भने कर्जा तथा व्यवसायको वीमाको लागि बीमा कम्पनीहरूसँग सम्झौता गरी तोकिएको बीमा शुल्क लिई बीमा कम्पनीलाई बुझाउँदछ ।

अवैधानिक रूपमा केही व्यक्ती, समूहले खोलेको केही स्वार्थहरुबाट सोझासाझा सदस्यहरूसँग सदस्यता बापत ५०० देखि २००० सम्म (सुरुमा सदस्यता शुल्क वापत रसिद दिएको, हाल विरोध हुन थाले पछि रकम लिएर रसिद नदिने गरेको) शुल्क लिएर लघुवित्त संस्थाको ऋण तिर्नु पर्दैन भन्ने भ्रम छरेर सोझा साझा सदस्यहरुलाई गुमराहमा पारि आफ्नो स्वार्थको लागि झन् व्याज थुपर्ने कार्य गरिरहेका छन् ।

सम्पादक ज्यू, ती व्यक्ति समूहहरूको पृष्ठभूमि खोतल्ने प्रयत्न गर्नु भएको छ ? अवैधानिक रुपमा सोझा साझा सदस्यहरुवाट सदस्यता शुल्कको नाममा रकम असुल्न पाइन्छ र? खोइ कान्तिपुर जस्तो मिडियाले यसको खोजतलास गरेको ? कि सम्पादक ज्यू, यसको केही हिस्सा पाउनु भएको छ र ? हो सोझा साझा सदस्यहरुलाई लिएको कर्जा तिर्नु पर्दैन भन्दिएमा जो पनि त्यसको समर्थनमा निस्कन्छन्, के साच्चिनै त्यो कर्जा मिनाहा भएमा सो रकम कान्तिपुर र अवैधानिक संघर्ष समितिले तिरिदिन्छ ? लघुवित्त वित्तीय संस्थाहरु सदस्यको बचत, निक्षेप तथा अन्य बैङ्क तथा वित्तीय संस्थाबाट लिएको ऋण रकमबाट वित्तीय कारोबार गर्दछन्, आजको दिनमा यस्ता नकरात्मक तथा भ्रामक समचारहरुले गर्दा लघुवित्त संस्थाहरुको ठूलो मात्रामा कर्जा भाखा नाघ्न गएको छ, यसको मतलब सदस्यहरूको बचत जोखिममा रहनु हो ।

लघुवित्त संस्था भनेको पब्लिक कम्पनी हो । यी कम्पनी डुबेमा यसको दायित्वको अवस्था के हुन्छ थाहा नै होला । त्यसैले यथार्थता के हो सत्य तथ्य बुझेर समचार संम्प्रेषण गरेमा देशको १ नं मिडिया कान्तिपुर प्रति सकारात्मक सन्देश जान्छ नत्र बिस्तारै कान्तिपुर मिडिया बहिस्कारको संख्या बढ्दै जाने देखिन्छ ।

हो लघुवित्त संस्थाहरुमा केही विकृतिहरू अवश्य हुन सक्छन्, त्यसको दोष के लघुवित्त संस्थाहरु मात्रै हुन् त? यस्का नियमनकारी निकाय, लघुवित्त संस्था, सदस्यहरु सबै उत्तिकै जिम्मेवार छन् । स्मरण रहोस् नेपाल राष्ट्र बैंकले एकल कर्जा सीमा विना धितो ७ लाख र धितो कर्जामा १५ लाख सम्मको सीमा तोकिदिएको छ ।

हाल कर्जा सूचना केन्द्रबाट सदस्यको कर्जा हेर्न सक्ने भएमा पनि केही अगाडी सम्म कर्जा सूचना केन्द्रमा सबै लघुवित्त संस्थाको रेकर्ड अद्यावधिक नभएको अवस्थामा यस्का लागि सदस्य स्वयंले सत्य जानकारी दिएमा मात्र सदस्यले सम्पूर्ण संस्थाहरूबाट कति कर्जा लिएको जानकारी हुन्थ्यो, वित्तीय संस्थाले सो समयमा निज सदस्यसँग नेपाल राष्ट्र बैङ्कको निर्देशन अनुसार स्वघोषणा लिएर मात्र लगानी गर्ने व्यवस्था रहेको थियो ।

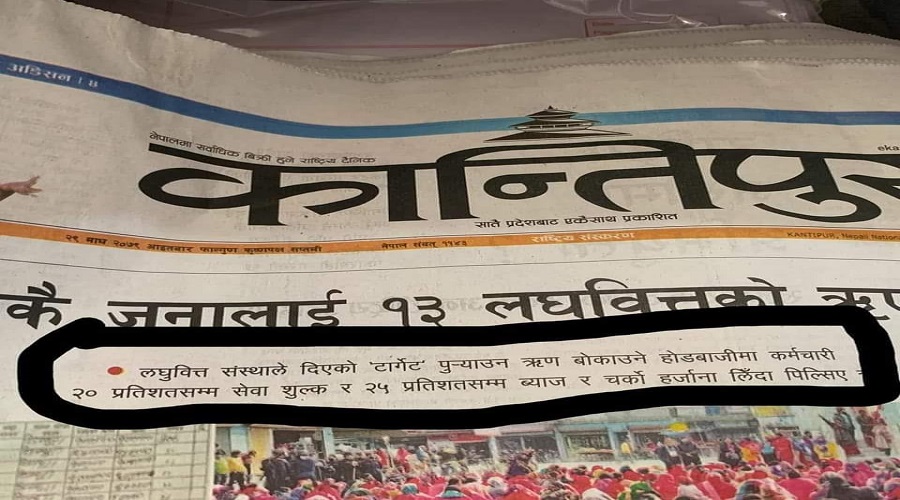

सदस्यले नै सही सूचना नदिने अनि आजका दिनमा ऋण तिर्न पर्दैन भन्ने हुइया चलाएर लघुवित्त संस्थाले २० प्रतिशतसम्म सेवा शुल्क र २५ प्रतिशत सम्म व्याज लिएको छ भनेर कान्तिपुर जस्तो पत्रिकामा समाचार आउनुले कतै रवि लामिछानेले भनेको कुराहरु सत्य त होइन भन्ने आभास हुन थालेको छ ।

कान्तिपुरलाई केही सुझावहरु

१. पत्रिकामा लेखेको जस्तै यथार्थता के हो नियामक निकाय नेपाल राष्ट्र बैंकसँग आधिकारिकता बुझ्ने र वित्तीय संस्थाको स्वीकृतिमा यस्का कारोबारहरूको यथार्थता बुझ्ने ।

२. नेपाल राष्ट्र बैङ्कबाट जारी गरिएको घ वर्गको लघुवित्त संस्थाहरुलाई जारी गरिएको निर्देशन केलाएर हेर्ने ।

३. लघुवित्त संस्था, यसको कार्य प्रकृति के हो अध्ययन गर्ने ।

४. विश्वमा लघुवित्तको पृष्ठभूमि के हो, अन्य देशमा व्याज कति लिन्छन् सो अध्ययन गर्ने,

५. अवैधानिक रुपमा स्वार्थी समूहबाट असुल गरेको रकम र व्यक्तिहरुको भण्डाफोर गर्ने,

६. लघुवित्तमा बसेर प्रगति गरेका सदस्यहरूको सफलताको कथा सुन्नु भएको छ ? गएर वुझ्नुस अनि प्रेरणाको लागि त्यो कथा प्रकाशन गर्नुस्।

७. लघुवित्त संस्थाले गरिबी निवारणको लागि खेलेको भूमिका खोतल्नुस् ,आदि आदि ।

धेरै संस्थामा बसेर कर्जा सदुपयोग नगर्ने, च्याउसरि रुपमा लाइसेन्स दिएको कारणबाट खोलिएका लघुवित्त संस्थाहरूबाट नाफा केन्द्रित भएर कर्जाको विश्लेषण नगरी कर्जा प्रवाह गर्ने, कर्जा पाएँ भन्दैमा बोक्न सक्ने भन्दा बढी भारी वोकेर व्यवसायमा कर्जा प्रयोग गर्नु भन्दा पनि विलासिताका सामान किनेर समस्यामा परेको ऋणीहरुको कारण घटेको छिटपुट घटनाहरु नघटेको होइनन् यसको लागि सम्पूर्ण लघुवित्त संस्थाहरूबाट वित्तीय साक्षरता कार्यक्रम, सदस्य संरक्षण कार्यक्रमहरु लागू गर्नु पर्ने देखिन्छ ।

अन्त्यमा ५९ लाख ३६ हजार ९३ जना ग्राहक, ४७ लाख ७ हजार ६ सय २ जना ऋणी, १ खर्ब ६४ अर्ब १९ करोड ६० लाख बचत, २ खर्ब ३५ अर्ब ३५ करोड विभिन्न बैङ्क तथा वित्तीय संस्थाबाट लिएको ऋण सापटी, ४ खर्ब ५७ अर्ब १८ करोड ६० लाख ऋण लगानी गरेको नेपालको लघुवित्त संस्थाहरु र यसमा लगानी कर्ताहरुको ३० अर्ब ३५ करोड २० लाख लगानी रहेको छ भने लघुवित्त संस्थाहरुमा ३० हजार ७ सय ७८ जना कर्मचारीले प्रत्यक्ष रोजगार पाएका छन्।

मिडियायाहरुका प्रतिशोध पूर्ण र तथ्यहीन यस्ता भ्रामक समाचारको होडबाजीका कारण जनमानसमा नकारात्मकता बढ्दै गई यसमा आबद्ध सदस्य, कर्मचारी एवं लघुवित्त संस्थाको नै भविष्यका लागि नेपाल लघुवित्त बैंकर एसोसिएसन तथा नियामक निकाय नेपाल राष्ट्र बैङ्कबाट यस्ता भ्रामक समचारहरुको खण्डन गर्नको लागि आवश्यक देखिन्छ ।

दिलीप कुमार श्रेष्ठ

लघुवित्त कर्मी

प्रतिक्रिया