–महानिर्देशकलगायत निर्णय गर्ने कर्मचारीहरू अख्तियारको छानबिनमा पर्ने सम्भावना

– महान्यायाधिवक्ताको कार्यालयले कर ठगीकै पक्षमा दियो राय

–एकै दिनमा कर छुट दिने निर्णय गर्दै सोही दिन नै पत्र

–नयाँ सरकार बनेको एक महिनामा नै कर छुटको हर्कत

काठमाडौं।

अर्थ मन्त्रालय मातहत रहेको आन्तरिक राजस्व विभागले आफ्नै आयकर ऐन २०५८ र सर्वोच्च अदालतले विभिन्न समयमा प्रतिपादन गरेको नजिरको धज्जी उडाउँदै ‘ट्याक्स हेभन कन्ट्री’को रूपमा रहेको मोरिससमा दर्ता भएर नेपालमा लगानी गर्दै आइरहेको डोल्मा इम्प्याक्ट फन्डलाई पुँजीगत लाभकरमा छुट दिएको पाइएको छ । नेपालमा डेढ दर्जनभन्दा बढी कम्पनीमा शंकास्पद लगानी गर्दै आइरहेको सो कम्पनीलाई यसरी कर छुट दिँदा राज्यकोषमा करोडौंको ठगी भएको छ ।

आन्तरिक राजस्व विभागले २०८२ साल असोज २८ गतेको मितिमा कर छुट दिने निर्णय गरेपछि सो निर्णय गर्ने विभागका महानिर्देशक मदन दाहाल तथा विभागका अन्य उच्च पदस्थहरू अख्तियार दुरुपयोग अनुसन्धान आयोगको छानबिन दायरामा पर्न सक्ने देखिएको छ ।

स्रोतका अनुसार सुशासनका लागि भन्दै स्थापना भएको जेन–जी सरकारका अर्थमन्त्री रामेश्वर खनालको मौखिक निर्देशनमा विभागका महानिर्देशक दाहालले डोल्मा इम्प्याक्ट फन्ड –१ (डीआइएफ–१) लाई नेपालमा सेयर लगानी गरी सोको बिक्रीबाट आर्जित पुँजीगत लाभमा कर कट्टी गर्न नपर्ने निर्णय गर्नुभएको बताइएको छ ।

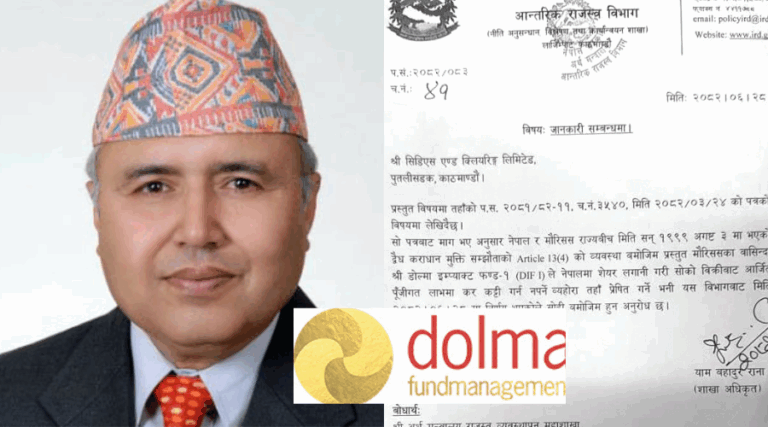

विभागले कर छुट दिने निर्णय गर्दै त्यसको जानकारी डोल्माद्वारा सञ्चालित कम्पनीलाई यति चाँडै गरेको छ कि एकै दिन निर्णय गरेर सोही दिन नै पत्र पठाइएको छ ।

विभागका शाखा अधिकृत यामबहादुर रानाद्वारा श्री सीडीएस एन्ड क्लियरिङ लिमिटेडको नाममा निर्णय भएकै दिन पठाइएको पत्रमा भनिएको छ– ‘तपाईंको पत्रबाट माग भएअनुसार नेपाल–मारिसस राज्यबीच मिति सन् १९९९ अगष्ट ३ मा भएको द्वैध कराधान मुक्ति सम्झौताको आर्टिकल १३(४) को व्यवस्थाबमोजिम प्रस्तुत मौरिससका बासिन्दा श्री डोल्मा इम्प्याक्ट फन्ड १ ले नेपालमा सेयर लगानी गरी सोको बिक्रीबाट आर्जित पुँजीगत लाभमा कर कट्टी गर्न नपर्ने व्यहोरा तहाँ प्रेषित गर्ने भनी यस विभागबाट मिति २०८२ ।६।२८ मा निर्णय भएकाले सोहीबमोजिम हुन अनुरोध छ ।’

यसअघि २०८२ साल असार २४ गते सीडीएस एन्ड क्लियरिङ लिमिटेडले कर छुट पाउनुपर्ने मागसहितको पत्र विभागलाई पठाएको थियो । त्यतिखेरको सरकारले कर प्रशासकहरूसँग राय लिँदा कर छुट दिन नमिल्ने राय प्राप्त भएपछि सो पत्र त्यसै थन्कदै आएको थियो । तर, सुशासनको लागि भन्दै बनेको वर्तमान सरकारका अर्थमन्त्री खनालले सरकार बनेको एक महिनाभित्रै सो कम्पनीलाई पँुजीगत लाभकर तिर्न नपर्ने निर्णय गराउन सफल हुनुभएको छ ।

नेपाल र मोरिससबीच द्वैत कराधान मुक्ति सम्झौता भए पनि डोल्माजस्ता कम्पनीलाई कर छुट दिन नमिल्ने स्पष्ट कानुनी आधार रहेको कर प्रशासकहरूको भनाइ छ । उनीहरूका अनुसार डोल्माजस्ता कम्पनीलाई आयकर लाग्ने विषयमा नेपालको कानुन स्पष्ट छ । आयकर ऐन २०५८ को दफा ७३ को उपदफा ५ (ख) मा नेपालसँग सन्धि गर्ने मुलुकमा दर्ता भएको कम्पनीमा उक्त मुलुकका नागरिकको ५० प्रतिशतभन्दा कम लगानी भए कर छुट नपाउने उल्लेख छ । मोरिससमा दर्ता गरिएको डोल्मा इन्प्याक्ट फन्डमा मोरिससको लगानी शून्य दशमलव ७५ प्रतिशतमात्रै छ । मोरिससको उक्त कम्पनीमा विभिन्न देशबाट ९९.२५ प्रतिशत लगानी जुटाएर नेपाल ल्याइएको हो । यस हिसाबले सो फन्डको पुँजीगत लाभमा स्पष्टसँग कर लाग्ने विषय आयकर ऐनले प्रष्ट पारेको छ । तर, यसविपरीत आन्तरिक राजस्व विभागले विभिन्न प्रभावमा परी आफ्नै कर कानुनको धज्जी उडाउँदै पुँजीगत लाभकर छुट दिएको हो ।

डोल्माले नेपालको आयकर ऐनअनुसार २५ प्रतिशत पुँजीगत लाभकर लाग्ने भएपछि त्यसबाट बच्न यस अघिका सरकारहरू हुँदा पनि लामै लविङ गरे तापनि तत्कालीन सरकारका पालामा यो प्रक्रिया अघि बढेको थिएन । तर अर्थ मन्त्री खनाल आएलगत्तै एकै महिनामा डोल्मा फन्ड कर छुट गराउन सफल भएपछि उहाँ विवादमा पर्दै आउनुभएको छ ।

विभागका महानिर्देशक दाहालले भने नेपाल र मौरिससबीच १९९९ अगष्ट ३ मा भएको द्वैध कराधान मुक्ति सम्झौताको आर्टिकल १३(४) बमोजिम नै डोल्मालाई कर छुट दिने निर्णय गरिएको दाबी गर्नुभयो । महानिर्देशक दाहालले अन्तर्राष्ट्रिय सन्धि सम्झौताअनुसार पनि कर दिनुपर्ने नियमलाई पालना गरिएको बताउनुभयो । यद्यपि, उहाँको भनाइलाई यस अघिको सर्वोच्चले दिएको आदेशअनुसारको नजिरले स्वतः खण्डन गर्ने देखिन्छ ।

सर्वोच्चले यसअघि यस्तै प्रकरणमा गरेको फैसलामा नेपालको कानुन नै आकर्षण हुने नजिर प्रतिपादन गरेको छ । सर्वोच्चले विभिन्न सन्धिहरू कानुनसरह नहुने र नेपालको कानुन अनुसार नै काम गर्नुपर्ने भन्दै नजिरहरू स्थापित गरेको छ ।

सर्वोच्चले २०६३ मा प्रतिपादन गरेको एक मुद्दाको नजिरअनुसार ‘नेपाल–भारतबीच सम्पन्न व्यापार सन्धिको प्रावधानको बर्खिलाफ हुने गरी आर्थिक अध्यादेशमा प्रावधान भएकाले सोको खारेजीका लागि परेको रिटका सम्बन्धमा– नेपाल पक्ष भएको सन्धिहरू कानुनसरह लागू हुन सक्छन् तर, कानुन नै भनिहाल्न नमिल्ने हुन्छ र कानुन हुनु र कानुनसरह हुनु दुई पृथक कुरा हुन् भनिएको छ ।

द्विपक्षीय तथा त्रिपक्षीय सन्धिका हकमा भने संविधानका विभिन्न प्रावधानहरूमा सार्वभौमिक समानता, पारस्परिकता, भौगोलिक अखण्डता, राष्ट्रिय हित र मुलुकलाई पर्ने असरलगायतका सर्तहरूको अवलम्बन गर्न सर्वोच्चले मार्गदर्शन गरेको छ । यसरी राष्ट्रिय हित र मुलुकलाई पर्ने आर्थिक असरको विषयले पनि मोरिससमा दर्ता भएको कम्पनीले नेपालमा सिर्जना गरेको आम्दानीमा करबाट छुट पाउन नमिल्ने कर प्रशासकहरूको भनाइ छ । आन्तरिक राजस्व विभागका एक पूर्व अधिकारीले यसअघि पनि यस्ता विषयहरू बारम्बार आउने गरेको तर आफूहरूले कर छुट नदिएको बताए ।

यस प्रकरणमा आन्तरिक राजस्व विभागले महान्यायाधिवक्ताको कार्यालयको पनि प्रयोग गरेको छ । अर्थ मन्त्री खनालकै डिजाइनमा डोल्मा फन्डलाई पँुजीगत लाभकर दिन मिल्ने नमिल्ने सम्बन्धमा महान्यायाधिवक्ताको कार्यालयसँग विभागले राय मागेको थियो । महान्यायाधिवक्ता कार्यालयले अन्तर्राष्ट्रिय सन्धि सम्झौताअनुसार र नेपाल तथा मोरिससबीच भएको सम्झौताअनुसार कर लिन नमिल्ने राय दिएको बताइएको छ ।

स्रोतका अनुसार अर्थ मन्त्रीकै योजनाअनुसार विभागले डोल्मालाई पुँजीगत लाभकर छुट दिने निर्णय गरेपछि त्यसबाट बच्न अर्थ मन्त्रालयले नेपाल र मोरिससबीच १९९९ अगस्ट ३ मा भएको द्वैध कराधान मुक्ति सम्झौता खारेजीको प्रस्ताव मन्त्रिपरिषद्मा लैजानुभएको थियो । करमुक्ति छुट खारेज गरेपछि आगामी दिनमा सहज रूपमा विदेशी कम्पनीसँग कर लिन पाइन्छ भन्ने भ्रम सिर्जना गर्नकै लागि त्यस्तो प्रस्ताव लगिएको हुन सक्ने स्रोतको दाबी छ । ‘यदि राम्रो नियत हुन्थ्यो भने मोरिससजस्तै अन्य ट्याक्स हेभेन देशसँग भएको यस्तै प्रकारका सबै सम्झौता खारेज गर्ने गरी प्रस्ताव जान्थ्यो तर यहाँ अर्थ मन्त्रालय र आन्तरिक राजस्व विभागको योजनाबद्ध बदनियत देखिन्छ ।’

प्रधानमन्त्री तथा मन्त्रिपरिषद् कार्यालय स्रोतले भन्यो । कर छुट दिने निर्णय गरेर सम्झौता खारेजीको प्रस्ताव लैजानु शंकास्पद भएको स्रोतले जनायो । यसको स्वतन्त्र छानबिन अब अख्तियार दुरुपयोग अनुसन्धान आयोगबाटै हुनुपर्ने अधिकारीहरूको भनाइ छ ।

प्रतिक्रिया