काठमाडौं ।

सञ्चालनमा रहेका २० वाणिज्य बैंकहरूले आर्थिक वर्ष २०८१÷८२ मा कुल ७१ अर्ब ५१ करोड रुपियाँ खुद नाफा कमाउन सफल भएका छन् । अघिल्लो वर्षको तुलनामा नाफा बैंकहरुको कुल नाफा ४३.३९ प्रतिशतले बढेको हो । अघिल्लो वर्ष ४९ अर्ब ८७ करोड नाफा गरेका थिए ।

बैंकहरुको नाफा वृद्धि देखिनुमा नेपाल राष्ट्र बैंकको मौद्रिक नीति र नियामकीय सहजीकरण मानिएको छ । विशेषगरी २ करोडसम्मको कर्जा पुनर्संरचना, निर्माण क्षेत्रमा कर्जा पुनर्तालिकीकरण र प्रोभिजनिङ सम्बन्धी नियममा सहजता दिइएकाले बैंकहरूले लाभ उठाएका छन् । तर, नाफा वृद्धिको तथ्यांक देखिँदै गर्दा खराब कर्जा (एनपीएल) पनि बढ्दै गएको देखिन्छ, जसले बैंकिङ प्रणालीको दीर्घकालीन स्थायित्वलाई चुनौती दिएको छ ।

यसपटक बैंकहरूको खुद ब्याज आम्दानी भने घटेको छ । अघिल्लो वर्ष १ खर्ब ९२ अर्ब ६४ करोड रूपियाँ रहेकोमा यस वर्ष १ खर्ब ९० अर्ब ५३ करोड रुपियाँमा सीमित भएको छ ।त्यस्तै बैंकहरूले ब्याज नउठेको कारण यसअघि नियामकीय सञ्चितिमा राखेको कुल १४ अर्ब ५० करोड रूपियाँ फिर्ता ल्याएपछि लाभांश क्षमता बढेको देखिन्छ । बैंकहरुले कुल ७१ अर्ब ५१ करोड रुपियाँ नाफा कमाए पनि बैंकहरूको वितरण योग्य मुनाफा भने २१ अर्ब ६३ करोड रूपियाँ मात्रै रहेको छ । यस वर्ष बैंकहरूले औसतमा लाभांश १३ प्रतिशत हुन आउँछ । बैंकहरूले अघिल्लो पटक ५५ अर्ब ९८ करोड प्रावधान राखेको यस पटक २८ अर्ब ५९ करोड मात्र राखेका छन् ।

२० वटा बैंकमध्ये ५ वटाले नाफाको ठूलो हिस्सा ओगटेका छन् । जसमा नबिल बैंकको नाफा ७.१२ अर्ब वृद्धिदर१५ प्रतिशत रहेको छ । नेपाल इन्भेष्टमेन्ट मेगा बैंकको नाफा ६.७५ अर्ब वृद्धि ६४ प्रतिशत, ग्लोबल आइएमई बैंकको नाफा ६.२० अर्ब वृद्धि १.१ प्रतिशत, प्रभु बैंकको नाफा ५.४४ अर्ब वद्धि ९६५प्रतिशत र एभरेष्ट बैंककको नाफा ४.९१ अर्ब वृद्धि ३३ प्रतिशत रहेको छ । यी पाँच बैंकले मात्र कुल नाफाको ४२ प्रतिशतभन्दा बढी हिस्सा लिएका छन् ।

गत आर्थिक वर्षमा प्रभु बैंक, कुमारी र नेपाल बैंकको नाफामा चमात्कारिक रुपमा वृद्धिदर भएको छ । अघिल्लो वर्ष घाटा नजिक रहेको कुमारी बैंकले यस वर्ष २.११ अर्ब नाफा गरेको छ । नेपाल बैंकको नाफा अघिल्लो वर्ष २८ करोड रुपियाँ मात्रै रहेकोमा यस वर्ष, ३.७७ अर्ब पुगेको छ । प्रभु बैंकले अघिल्लो वर्ष ५१ करोड रुपियाँ नाफा गरेकोमा यस वर्ष ५.४४ अर्ब रुपियाँ नाफा आर्जन गर्न सफल भएको छ । अघिल्लो वर्ष कमजोर प्रदर्शन गर्ने वा घाटा नजिक रहेका बैंकले नियामकीय सहजीकरणकै कारण अप्रत्याशित रूपमा नाफा बढाएका छन् । तार चार वटा बैंकको भने नाफा घटेको छ ।

जसमध्ये एनआईसी एसिया बैंकले अघिल्लो पटक ७० करोड रुपियाँ नाफा गरेकोमा यसपछक जम्मा १६ करोड रुपियाँमा सीमित भएको छ । यस बैंकको नाफामा ७७ प्रतिशतले गिरावट भएको छ । नेपाल एसबिआई बैंकको करिब २ अर्ब रुपियाँ नाफामा भएकोमा यसपटक १ अर्ब ८० करोडमा सीमित भएको छ । स्ट्यान्डर्ड चार्टर्डले ३.२७ अर्ब नाफा गरेकोमा यसपटक ३ अर्बमा सीमित भएको छ ।

सिटिजन्स १ अर्ब ३२ करोड नाफा गरेकोमा १ अर्ब २९ करोड रुपियाँमा झरेको छ । सबैभन्दा ठूलो गिरावट एनआईसी एशियाको नाफामा देखिएको छ । बैंकहरूको नाफा बढे पनि औसत खराब कर्जा ३.७३ प्रतिशतबाट बढेर ४.२८ प्रतिशत पुगेको छ। यो वृद्धि सानो देखिए पनि बैंकिङ प्रणालीमा जोखिम बढेको संकेत हो ।

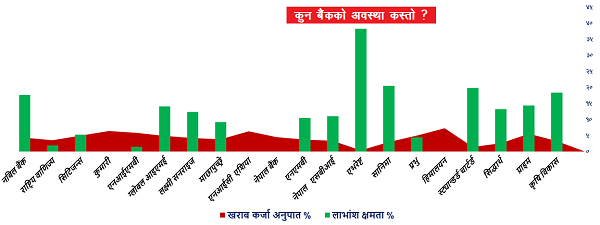

सबैभन्दा बढी खराब कर्जा भएका बैंकमा हिमालयन बैंक रहेको छ । यस बैंकको ७.२८ प्रतिशत खराब कर्जा रहेको छ । कुमारी बैंकको ६.४२ प्रतिशत, एनआईसी एशिया बैंकको ६.२८ प्रतिशत, ग्लोबल आइएमई बैंकको ४.८७ प्रतिशत, प्राइम कमर्सियल बैंकको ५.५६ प्रतिशत रहेको छ । यी पाँचै बैंकको राब कर्जा ५ प्रतिशत नजिक वा माथि पुगेको छ, जुन निकै संवेदनशील मानिन्छ ।

सबैभन्दा कम खराब कर्जा भएकामध्ये एभरेष्ट बैंक बैंकको ०.३८ प्रतिशत, स्ट्यान्डर्ड चार्टर्ड बैंकको १.४७ प्रतिशत, नेपाल एसबिआई बैंकको ३.३५ प्रतिशत, सानिमा बैंकको ३.०१ प्रतिशत, माछापुच्छ«े बैंकको ३.८३ प्रतिशत रहेको छ । एक वर्षमै खराब कर्जा एनआईसी एशिया बैंकको ३.४५ प्रतिशतबाट बढेर ६.२८ प्रतिशत पुगेको छ । हिमालयन बैंकको ४.९८ प्रतिशतबाट ७.२८ प्रतिशत, नेपाल एसबिआई बैंकको १.९६ प्रतिशतबाट ३.३५ प्रतिशत, सानिमा बैंक बैंकको १.७२ प्रतिशतबाट ३.०१ प्रतिशत र प्राइम कमर्सियल बैंकको ४.६५ प्रतिशतबाट ५.५६ प्रतिशत पुगेको छ ।

यसले बजारमा कर्जा असुली चुनौतीपूर्ण बन्दै गएको संकेत गर्दछ । विशेष गरी निर्माण र व्यावसायिक कर्जामा यस्तो देखिएको छ ।त्यस्तै वाणिज्य बैंकहरूको प्रतिसेयर वितरणयोग्य नाफामा एभरेष्ट बैंक अगाडि छ । बैंकको प्रतिसेयर ३८ रुपियाँ २७ पैसाको वितरणयोग्य नाफा आर्जन गरेको छ । यसपछि सानिमा बैंक २० रुपियाँ ४७ पैसा, स्ट्यान्डर्ड चार्टर्ड बैंक १९ रुपियाँ ८५ पैसा र नबिल बैंक १७ रुपियाँ ६४ पैसा रहेको छ । यस अवधिमा हिमालयन बैंक, एनआईसी एसिया, कुमारी र नेपाल बैंकको प्रतिसेयर वितरणयोग्य नाफा ऋणात्मक रहेको छ ।

गत आर्थिक वर्षमा बैंकहरुले गरेको व्यापारमा नाफा बढेको देखिएको छ । नियामकीय सहजीकरणका कारण यस्तो देखिए पनि गुणस्तरीय सुधार भने होइन । धेरै बैंकहरूले प्रोभिजनिङ खर्च घटाएर नाफा देखाएका छन् । वास्तविक अर्थतन्त्रमा कर्जा असुली कठिन भइरहेका छ । तथापि, केही बैंकले लाभांश दिने क्षमता पनि बनाएका छन् । तर खराब कर्जा बढेकाले आगामी वर्षमा दबाब पर्न सक्छ ।

प्रतिक्रिया