विद्युतीय उपकरणहरूको प्रयोग गरी इन्टरनेटका माध्यमबाट सम्पादन गरिने भुक्तानी कारोबारलाई विद्युतीय भुक्तानी अर्थात् डिजिटल पेमेन्ट भनिन्छ । नगद, चेक जस्ता उपकरणको प्रयोग विद्युतीय भुक्तानीअन्तर्गत पर्दैन । इन्टरनेट, मोबाइल, डेभिड, क्रेडिट कार्ड, एटीएम, पीओएसलगायतका माध्यममार्फत् ग्राहकलाई वित्तीय सेवा प्रदान हुन्छ ।

हिजोआज नगदरहित कारोबारमा जोड दिइँदै आएको हुँदा डिजिटल पेमेन्ट र डिजिटल बैंकिङको चर्चा व्यापक छ, नेपालमा मात्रै होइन विश्वव्यापी रूपमा डिजिटल बैंकिङप्रति जोड दिइएको छ ।

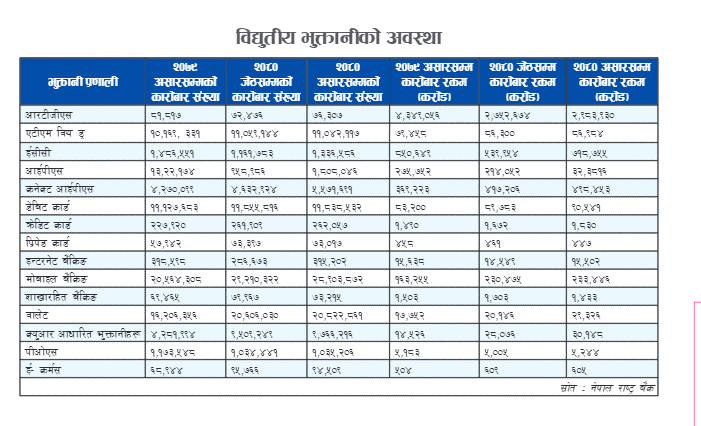

नेपाल राष्ट्र बैंकको तथ्यांकले पनि डिजिटल बैंकिङतर्फ ग्राहकको आकर्षण बढ्दै गएको देखाउँछ । नगदरहितको कारोबारका लागि विद्युतीय भुक्तानीमा सर्वसाधारण आफ्नो आवश्यकता पूर्तिका निम्ति प्रयोग गर्दै आएको देखिन्छ ।

विद्युत् र खानेपानीको महशुल, बीमाको प्रिमियम, बैंकको ब्याज, विद्यालयको शुल्कलगायतका क्षेत्रमा प्रयोग बढ्दो रहेको तथ्यांकले देखाउँछ ।

नेपाल राष्ट्र बैंकले नै विद्युतीय भुक्तानीलाई प्रोत्सहान दिने गरी नीति ल्याएका कारण पनि कारोबार बढेको हो । राष्ट्र बैंकले ‘भुक्तानी प्रणालीसम्बन्धी एकीकृत निर्देशन, २०७९’ जारी गर्दै सीमा बढाएको हो ।

राष्ट्र बैंकले मोबाइल बैंकिङ (क्यूआर कोडसमेत)बाट प्रतिदिन ३ लाख रुपियाँसम्म कारोबार गर्न सकिने व्यवस्था गरेको छ । यसअघि प्रतिदिन २ लाख रुपियाँसम्म कारोबार गर्न सकिने व्यवस्था थियो । त्यस्तै, बैंक खाताबाट वालेटमा प्रतिदिन २ लाख रुपियाँसम्म रकम पठाउन सकिने व्यवस्था राष्ट्र बैंकले गरेको छ ।

यसअघि प्रतिदिन ५० हजार रुपियाँसम्म रकमान्तर गर्न सकिने व्यवस्था रहेको थियो । वालेटबाट बैंकको खातामा पनि प्रतिदिन २ लाख रुपियाँसम्म पठाउन सकिन्छ । डिजिटल बैंकिङको इतिहास २०औं शताब्दीको उत्तरार्धदेखि सुरु भएको पाइन्छ । जब लन्डनमा बार्कलेज बैंकले सन् १९६० को दशकको अन्त्यमा पहिलोपटक एटीएम मेसिनको स्थापना गरेको थियो । सन् १९७० को दशकमा अनलाइन बैंकिङ एक नयाँ अवधारणाको रूपमा देखा प¥यो, जसमा बैंकहरूद्वारा घरेलु बैंकिङ सेवा उपलब्ध गराइयो ।

संयुक्तराज्य अमेरिकामा सिटी बैंक र चेस म्यानहट्टनले सन् १०८० को दशकमा इन्टरनेट र ई–कमर्सको विकाससँगै इन्टरनेट बैंकिङको उदय भएको पाइन्छ, जसले ग्राहकहरूलाई आफ्नो खातामा पहुँच पु¥याउन र वेब ब्राउजरमार्फत् लेनदेन गर्न अनुमति दियो । त्यस्तै सन् १९९० को दशकमा मोबाइल फोन र एसएमएस प्रविधिको आगमनसँगै, मोबाइल बैंकिङ लोकप्रिय हुँदै आएको छ ।

सन् २००० को दशकमा स्मार्ट कार्ड, बायोमेट्रिक प्रमाणीकरण, क्लाउड कम्प्युटिङ र सामाजिक सञ्जालको परिचयसँगै डिजिटल बैंकिङको विकास र प्रयोग द्रुत गतिमा हुँदै आएको छ । । सन् २०१० को दशकमा, डिजिटल बैंकिङले फिनटेक, ब्लकचेन, आर्टिफिसियल इन्टेलिजेन्स, डाटा र डिजिटल मुद्राहरूको उदयसँगै यसको प्रयोगले व्यापकता पाउँदै आएको छ ।

नेपालको सन्दर्भमा, डिजिटल बैंकिङको इतिहास विश्वको तुलनामा तुलनात्मक रूपमा निक्कै ढिला र सुस्त गतिको छ । नेपालमा आधुनिक बैंकिङ युगको सुरुवात सन् १९९० को दशकको सुरुमा नबिल बैंकले क्रेडिट कार्ड ल्याएसँगै मान्न सकिन्छ । हिमालयन बैंकले घरेलु बजारका लागि सन् १९९५ मा एटीएम र नेपाली क्रेडिट कार्ड उपलब्ध गराएको थियो ।

सन् २००२ मा कुमारी बैंकले नेपालमा पहिलोपटक ई–बैंकिङ (इन्टरनेट बैंकिङ) सेवा सुरु गरेको थियो । त्यसैगरी, लक्ष्मी बैंकले सन् २००४ मा पहिलोपटक एसएमएस बैंकिङ (मोबाइल बैंकिङ) सेवा सुरु गरेको थियो। प्रारम्भिक चरणमा, डिजिटल बैंकिङ सेवाहरू मुख्यतया खाता विवरण जाँच गर्न मात्र प्रयोग गरिन्थ्यो।

डिजिटल बैंकिङको उद्देश्य र यसलाई कसरी प्रयोग गर्ने भन्ने बारेमा ग्राहक धेरै सचेत थिएनन् । डिजिटल बैंकिङ प्रविधिलाई व्यापक रूपमा अपनाउन लामो समय लाग्यो । यद्यपि, पछिल्ला वर्षमा, स्मार्टफोन र इन्टरनेटको उपलब्धतापछि जुनसुकै बेला जहाँसुकै बैंकिङको सुविधा र सुरक्षा, सरकारी नीति तथा नियम र ग्राहकको प्राथमिकता र व्यवहार जस्ता विभिन्न कारणले नेपालमा डिजिटल बैंकिङ सेवाको प्रयोगमा उल्लेखनीय वृद्धि भएको छ ।

नेपाल राष्ट्र बैंकका अनुसार नेपालमा ई–बैंकिङ (इन्टरनेट बैंकिङ), मोबाइल बैंकिङ, डेबिट-क्रेडिट कार्ड जस्ता विभिन्न प्रकारका सूचना प्रविधिसम्बन्धी बैंकिङ डेलिभरी च्यानलहरू सञ्चालनमा छन् । प्रिपेड, अटोमेटेड टेलर मेसिन (एटीएम) र प्वाइन्ट अफ सेल (पीओएस) मेसिन, मोबाइल वालेट (डिजिटल वालेट), क्यूआर कोड भुक्तानी प्रणाली आदि अहिले चलनचल्तीका च्यानल हुन् ।

कोभिडका कारण भएको लकडाउनमा नेपालमा डिजिटल बैंकिङको विकास द्रुत रूपमा भएको पाइन्छ । साथसाथै यसको उपदेयिता पनि देखिएको छ । राष्ट्र बैंकको तथ्यांक अनुसार

नेपालमा डिजिटल बैंकिङको भविष्य आशाजनक र रोमाञ्चक देखिन्छ । किनकि वित्तीय सेवा प्रदायक र ग्राहक दुवैद्वारा नयाँ प्रविधि र आविष्कार ल्याउँदै र अपनाइरहेका छन् ।

डिजिटल बैंकिङले बैंकका शाखा वा कार्यालय बिना पनि अनलाइनमार्फत् बैंकिङ कारोबार गर्न सक्छन् । मोबाइल एप वा वेब प्लेटफर्महरू मार्फत ग्राहकलाई कम लागत, कम समय र सुविधाजनक सेवा प्रवाह गर्छन् । तिनीहरूले ग्राहकलाई व्यक्तिगत र अनुकूलित समाधान प्रदान गर्न आर्टिफिसियल इन्टेलिजेन्स, डाटा एनालिटिक्स, क्लाउड कम्प्युटिङ आदि जस्ता उन्नत प्रविधि पनि प्रयोग गर्छन् ।

ब्लकचेनमा आधारित बैंकिङ प्रणालीले विकेन्द्रीकृत खाता सिर्जना गर्न प्रविधिको प्रयोग गर्दछ जसले कुनै बिचौलिया वा अधिकारी बिना कारोबारको रेकर्ड र प्रमाणित गर्दछ। यसले सुरक्षा, पारदर्शिता, दक्षता, र वित्तीय लेनदेनको लागि कम लागत जस्तामा प्रदान गर्दछ । यसले पियर–टु–पियर, क्राउड फन्डिङ आदि जस्ता वित्तीय सेवाको नयाँ रूपलाई पनि सक्षम बनाएको छ ।

डिजिटल बैंकिङले मानिसलाई वित्तीय सेवामा पहुँच र प्रयोग गर्ने तरिकालाई परिवर्तन गरेको छ ।

यसले वित्तीय सेवा प्रदायक र ग्राहक दुवैका लागि नयाँ अवसर र चुनौती पनि सिर्जना गरेको छ । प्रविधिको विकास र ग्राहकको बदलिँदो आवश्यकता र प्राथमिकतासँगै डिजिटल बैंकिङको विकास र नवप्रवर्तन जारी रहने अपेक्षा गरिएको छ। डिजिटल बैंकिङले ग्राहक र वित्तीय सेवा प्रदायक दुवैका लागि सुविधा, सुरक्षा, दक्षता र नवप्रवर्तन जस्ता धेरै फाइदा छन् । ग्राहकले आफ्नो खातामा पहुँच राख्न र कुनै पनि समय र कहींबाट पनि शाखामा नगई कारोबार गर्न सक्छन् ।

वित्तीय सेवा प्रदायकहरूले आफ्नो परिचालन लागत घटाउन, बजार पहुँच विस्तार गर्न र ग्राहकलाई थप व्यक्तिगत र अनुकूलित समाधान प्रवाह गर्न सक्छन् । यद्यपि, डिजिटल बैंकिङले नेपालमा केही चुनौती र अवसर पनि सामना गरिरहेको छ ।

नेपालको ठूलो जनसंख्या गरीब र दुर्गम क्षेत्रमा बासोबास गर्ने, सीमित भौतिक पूर्वाधार र आर्थिक अवसर छन् । त्यसैले यस्ता क्षेत्रमा डिजिटल बैंकिङ गतिविधि फस्टाउन गाह्रो छ । कृषि र स्थानीय अर्थतन्त्र सुधारका लागि आवश्यक आधारभूत पूर्वाधार सरकारले विकास गर्नुपर्छ ।

सरकारी निकाय र डिजिटल बैंकिङ गर्ने संस्थाबीच सहयोगी वातावरण र समन्वयको अभाव छ ।

यसले कार्यक्षेत्रमा नक्कल वा एउटै ग्राहकसँग काम गर्ने एकभन्दा बढी संस्थाले काम गर्दा समस्याहरू निम्त्याउन सक्ने सरोकारवालाहरुको भनाइ छ । त्यस्तै मौसमी बसाइ सराइ पनि अर्को चुनौतीका रूपमा देखा परेको छ । ग्रामीण क्षेत्रबाट ठूलो संख्यामा रोजगारीका लागि सहरी क्षेत्रमा बसाइँ सर्छन्। उनीहरुलाई डिजिटल बैंकिङमा पहुँच आवश्यक भएता पनि कार्यक्रम क्षेत्रमा अस्थायी बसोबास भएका कारण डिजिटल बैंकिङ संस्थाहरु उनीहरुलाई सेवा विस्तार गर्दा सचेत हुनुपर्छ ।

धेरै राजनीतिक दल र तिनका नेताहरूले डिजिटल बैंकिङका आधारभूत कुरा र डिजिटल बैंकिङ संस्थाहरूको संस्थागत दिगोपनको आवश्यकता बुझेका छैनन् । तिनीहरूले डिजिटल बैंकिङ कार्यक्रमलाई भिन्न रूपमा लिन्छन् । ब्याज दर क्याप, ऋण मिहनाह वा राजनीतिक दबाब लगाएर तिनीहरूको सञ्चालनमा हस्तक्षेप गर्छन् ।

धेरै डिजिटल बैंकिङ संस्थाहरूले उच्च परिचालन लागत, कम भुक्तानी दर, उच्च पूर्वनिर्धारित जोखिम, कम ब्याज मार्जिन र अपर्याप्त पुँजीकरणको कारणले वित्तीय स्थिरता हासिल गर्न संघर्ष गर्दैछन् । तिनीहरूले ग्राहकको परिवर्तनशील आवश्यकता र प्राथमिकता पूरा गर्न आफ्ना उत्पादन र सेवालाई विविधीकरण गर्ने चुनौतीको पनि सामना गरिरहेका छन् ।

डिजिटल बैंकिङले नेपालको गरिबी न्यूनीकरण र सामाजिक–आर्थिक विकासमा सकारात्मक प्रभाव पारेको छ । यद्यपि, त्यहाँ केही चुनौतीहरू पनि छन् । जसलाई सरोकारवालाले सम्बोधन गर्न आवश्यक छ । डिजिटल बैंकिङ सेवाको पहुँच, गुणस्तर र दिगोपनलाई अभिवृद्धि गर्न सक्ने उपयुक्त नीति र कार्यक्रम कार्यान्वयन गरेर नेपालले दिगो विकास र गरिबी न्यूनीकरणका राष्ट्रिय लक्ष्यहरू हासिल गर्न सक्छ ।

नेपालमा विद्युतीय भुक्तानीको अनुपात बढेसँगै ग्राहकको गोपनीयता र सुरक्षामाथि पनि सचेत हुनुपर्ने आवश्यकता देखिएको छ । ठूलो जनसंख्या प्रविधिसँग सहज नभएको र कम साक्षर रहेको स्थितिमा सुरक्षालाई बढी जोड दिनुपर्ने अवस्था छ । अफ्रिकी र चिनियाँ व्यक्ति एटीएमको पिन कोड चोरेर पैसा झिक्ने, बैंकको सिस्टम नै ह्याक गर्ने जस्ता प्रवृत्ति बढ्दै गएको स्थितिमा प्रविधिसँगै भित्रिएको सुरक्षा चुनौती हो ।

प्रतिक्रिया